Nous vous présentons ci-dessous les points clés de cet accord et les issus du programme de gouvernement.

Généralités

La mention de « contribution de solidarité » disparaît. Le nom officiel est désormais « taxe belge sur les plus-values d’actifs financiers ».

Cette taxation s’appliquerait aux plus-values réalisées sur des actifs financiers détenus par des personnes physiques. Il ne s'agit donc pas d'un impôt sur la fortune, mais bien sur les gains réalisés lors de la vente de ces actifs.

Le taux général de 10 % proposé initialement semble avoir été confirmé dans cet accord.

Immobilisations financières

L’accord stipule que la taxe s'appliquerait aux plus-values générées sur les :

- actions

- obligations

- ETF

- crypto-actifs

- fonds d'investissement

- contrats d’assurance-vie (branches 21 et 23)

Les fonds de pension et assurances pension (fiscales) seraient exonérés.

Notons que la réduction annoncée de la taxe sur les primes (2 % à 0,7 %) annoncée dans la presse n’a pas été retenue.

En cas d'achats échelonnés (ex. : plan d’investissement mensuel), la méthode FIFO (first in, first out) serait utilisée : les premiers titres achetés sont les premiers à être pris en compte lors d'une vente.

Exonération annuelle

Dès le départ, une franchise annuelle de 10 000 euros était prévue dans l'accord de gouvernement. Cette exonération de base est également maintenue dans l’accord actuel.

Exemples concrets :

Vous vendez des actions et réalisez une plus-value de 50 000 euros :

Vous payez 10 % sur 40 000 euros = 4 000 euros de taxe

Vous vendez des actions et réalisez une plus-value de 9 500 euros :

Vous ne payez pas de taxe, car vous restez en dessous du seuil

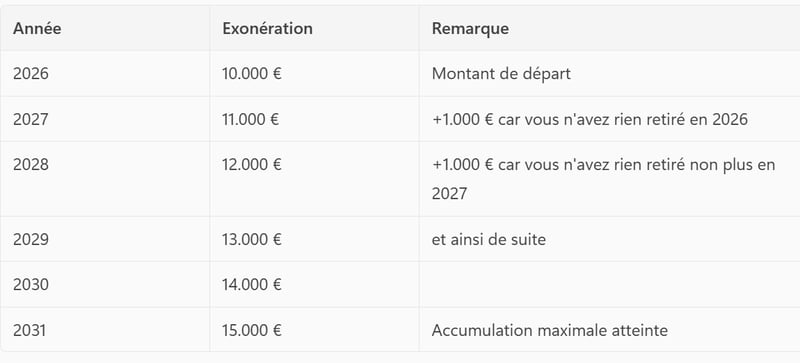

Exception : Si vous n'utilisez pas cette exonération pendant 5 années consécutives, elle augmente de 1000 euros par an, jusqu'à 15 000 euros maximum.

Concrètement :

Ainsi, à partir de 2031, un particulier pourrait réaliser jusqu’à 15 000 euros de plus-values sans taxation, s'il n'a rien retiré les 5 années précédentes.

Cette exonération est individuelle (par personne physique) et indexée annuellement.

L’exonération liée à la détention de titres pendant 10 ans serait supprimée.

Par ailleurs, si vous enregistrez une perte (ou « moins-value ») sur certains placements à partir du 1er janvier 2026, vous pourrez déduire cette perte du bénéfice réalisé durant une année donnée. Toutefois, cette moins-value ne pourra pas être reportée sur les années suivantes. Important : seules les moins-values par rapport à la valeur au 31 décembre 2025 pourront être prises en compte. Les pertes historiques antérieures à cette date ne pourront donc pas être déduites.

Exonération dégressive pour les « participations substantielles »

Afin de préserver les actionnaires de sociétés familiales de la taxe sur les plus-values, l’accord prévoit un régime avantageux pour ceux qui détiennent une participation dite « substantielle ». Concrètement, toute personne physique qui détient au moins 20 % des actions d'une société pourra bénéficier d'une exonération sur les premiers 1 000 000 euros de plus-values réalisées lors de la cession des titres.

Pour les plus-values plus importantes, les taux suivants s’appliqueront :

- De 1 à 2,5 millions d’euros : 1,25 %

- De 2,5 à 5 millions d’euros : 2,5 %

- De 5 à 10 millions d’euros : 5 %

- Au-delà de 10 millions d’euros : 10 %

Exemple concret

Vous vendez des actions et réalisez une plus-value de 6 millions d’euros :

- Le premier million est exonéré

- Sur le 1,5 million suivant, vous payez 18 750 euros

- Sur les 2,5 millions suivants, vous payez 56 250 euros

- Sur le dernier million restant, vous payez 50 000 euros

Dans cet exemple chiffré, vous payez 18 750 + 56 250 + 50 000 = 125 000 euros de taxe sur les plus-values

Bon à savoir :

- Cette participation significative est évaluée par personne. Les participations ne peuvent pas être additionnées entre membres d'une même famille.

- Le seuil des 20 % est vérifié au moment de la vente. Si vous détenez par exemple 19 %, vous serez soumis au régime ordinaire de taxation des plus-values.

- L'exonération de 1 million d'euros est valable une seule fois tous les cinq ans, et non chaque année.

En vigueur le 1er janvier 2026

Pour le calcul de la plus-value, la situation au 31 décembre 2025 fera foi. À cette date, une sorte de « photo » sera prise de chaque portefeuille d’actions. Durant les cinq années suivantes, il sera également possible de prendre comme référence la valeur d’achat historique, si celle-ci s’avère plus élevée que la valeur de l’action au 31 décembre 2025.

Concernant la valorisation des entreprises non cotées, il sera possible de faire appel à un réviseur d’entreprises ou à un comptable indépendant. Toutefois, l’administration fiscale se réserve le droit de contester cette évaluation.

Un accord politique, pas encore une loi

La taxe sur les plus-values est sans aucun doute l’un des sujets les plus sensibles du nouvel accord de gouvernement. Il est toutefois essentiel de rappeler qu’il ne s’agit pour l’instant que d’un accord politique, un engagement entre partenaires de coalition. Aucune législation contraignante n’a encore été adoptée. De nombreuses questions pratiques et juridiques devraient encore émerger, tant de la part des partis de la majorité que d’experts du secteur.

- Comment seront traitées les donations et successions d’investissements ?

- Si un couple détient ensemble 20 % des actions d’une société, peuvent-ils bénéficier du régime de participation substantielle, ou détiennent-ils chacun seulement 10 % ? Quid de l’impact du régime matrimonial ?

- Comment seront considérés les transferts d’actifs d’une banque à une autre dans le cadre de cette future taxation des plus-values ?

Cet accord est donc encore susceptible d'évoluer, d'être précisé et modifié.

À suivre... Nous vous tiendrons informés des développements !