La Banque van Breda vous aide à épargner et à investir !

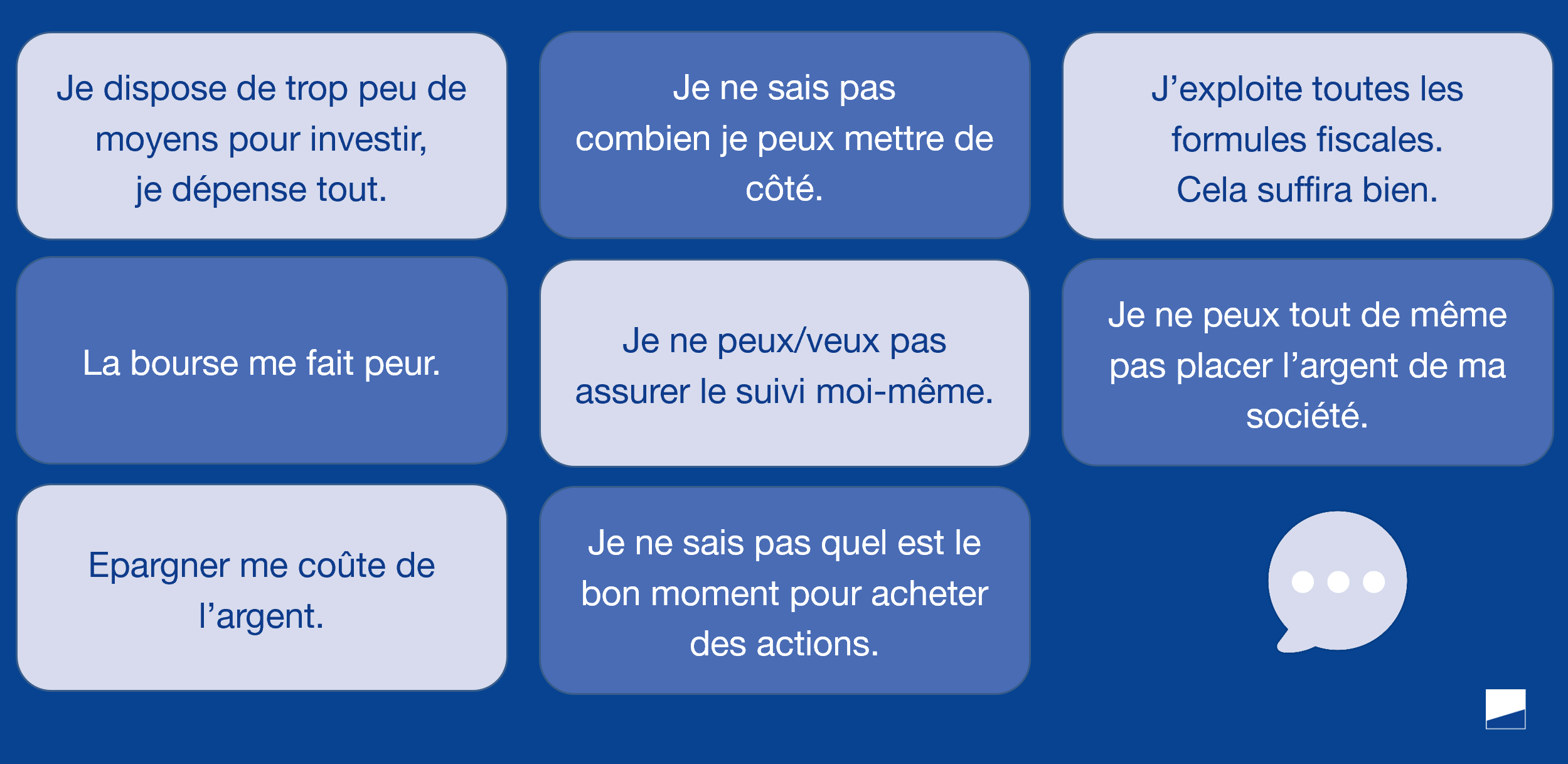

Le plan d’investissement est une étape cruciale dans la constitution d’un capital supplémentaire. Et pourtant, de nombreux entrepreneurs hésitent encore à se lancer. Pourquoi reporter cet investissement à plus tard?

Structure claire

En planifiant vos investissements, vous développez une discipline d’épargne. Si vous mettez un montant de côté au début de chaque mois pour l’investir, vous ne devrez plus y penser. Cette structure claire procure d’emblée une certaine sérénité.

On pourrait comparer cela au remboursement d’une hypothèque. Ici aussi, on rembourse une fois par mois. Et après un certain temps, on ne s’en rend même plus compte.

Meilleur rendement à long terme

En planifiant vos investissements, vous capitalisez votre rendement. Autrement dit? Le rendement de votre investissement génère à son tour un rendement.

On peut comparer le plan d’investissement à une boule de neige qui grossit sans cesse. Plus tôt vous démarrez votre plan d’investissement, plus l’effet boule de neige sera important, et plus vous ferez fructifier votre patrimoine. En bref, se lancer tôt, c’est forcément avantageux.

Équilibre entre protection et rendement

Pour épargner malin, exploitez toutes les possibilités qui s’offrent à vous. Tant à titre privé qu’en société.

Commencez par exploiter toutes les formules fiscalement avantageuses dont vous pourrez tirer profit. En plus du rendement généré par ces formules, le gouvernement vous récompense en vous accordant une réduction d’impôts.

Pour constituer le reste de votre capital-pension, épargnez via un portefeuille diversifié. Tout l’art est d’optimiser ce portefeuille et de trouver le bon équilibre entre protection (sécurité) et rendement (plus de risque). Pour établir la composition de ce portefeuille, partez de votre situation personnelle.

Moins de dépendance au climat financier

Grâce au plan d’investissement, vous placez chaque mois un montant prédéfini. Vous étalez vos placements dans le temps au lieu d’investir de manière ponctuelle. Et vous diminuez ainsi le risque d’investir au mauvais moment. Vous achèterez ainsi parfois à des cours tantôt plus élevés, tantôt plus bas. Après un certain temps, le cours d’achat moyen de votre investissement s’avèrera pourtant très intéressant Et vous ne devrez pas guetter le meilleur moment pour acheter.

Vous éviterez aussi de vous laisser influencer par vos émotions. En investissant de façon systématique, vous restez à l’écart des décisions guidées par la panique ou la cupidité.

Grande flexibilité

Vous pouvez adapter votre plan d’investissement à tout moment, en fonction de votre situation personnelle. Rien ne vous empêche d’augmenter vos mensualités après un certain temps. L’inverse est également possible. Vous pouvez diminuer le montant du plan à tout moment, ou interrompre les versements. Personne ne peut prédire l’avenir. Certaines circonstances pourraient vous obliger à pousser sur le bouton pause.

- Déterminez votre objectif

Commencez par déterminer votre objectif d’épargne. De façon claire et concrète. Que souhaitez-vous faire avec le montant que vous avez épargné? Garantir votre qualité de vie après la fin de votre carrière? Donner un coup de pouce financier à vos enfants? Développer votre affaire? Une fois que vous aurez une idée précise de ce que vous attendez, vous pourrez commencer à planifier.

- Déterminez votre horizon

Quand voulez-vous concrétiser cet objectif? Combien de temps pouvez-vous vous passer du montant que vous souhaitez investir? Cet horizon est déterminant pour la suite.

- Déterminez votre appétit au risque

Quel risque êtes-vous capable de supporter, quelle perte temporaire vous ferait perdre votre sommeil? Quelles fluctuations êtes-vous disposé à subir ? Votre appétit au risque joue ici aussi un rôle essentiel.

-Donnez la priorité aux formules d’épargne fiscalement avantageuses

Exploitez en premier lieu les formules d’épargne fiscale: la Pension Libre Complémentaire pour Indépendants (PLCI), l’épargne-pension (EP), l’épargne à long terme (ELT), l’Engagement Individuel de Pension (EIP) et la Convention de Pension pour Travailleurs Indépendants (CPTI) Développez ces formules en privé et en société.

-Déterminez votre équilibre personnel entre protection et rendement

Trouvez le bon équilibre entre les placements qui visent un rendement et ceux qui excluent le risque de perte en capital. Cette répartition doit vous sembler juste. Optez pour un mix optimal, tant à titre privé qu’en société.

Nous avons dans notre portefeuille les produits adéquats, qui correspondent à votre réalité d'entrepreneur et vous aident à constituer systématiquement votre patrimoine dans un portefeuille adapté à vos besoins. Nous adoptons la même approche, que ce soit en privé ou dans votre société. Nous nous efforçons ainsi d'obtenir une interaction optimale entre vos sphères professionnelle et privée, afin de pouvoir transférer facilement le capital épargné d’une sphère à l’autre.

Consultez nos possibilités.

- Comptes d’épargne

- Comptes à terme

- Assurances-placements

- Fonds

- Solutions fiscales constitution de pension

Ca introduit une discipline financière qui permet de tenir le cap même lorsque la situation devient tumultueuse.

Si je n’épargnais pas mensuellement je n’épargnerais probablement pas.

Parce que l'épargne programmée systématiquement constitue le seul moyen d'être certain d'épargner.en effet, si le choix m'était donné d'épargner ou pas chaque mois, je crois que je décèlerais chaque mois de bonnes raisons pour ne pas le faire ou oublier de le faire ou encore réduire le montant initialement programmé...

Envie d’épargner malin? Nous nous ferons un plaisir de vous aider. Prenez rendez-vous.