Comment diversifier au mieux votre patrimoine ?

Votre activité professionnelle vous permet, à vous et à votre famille, d’avoir un niveau de vie agréable, voire confortable. Vous en profitez au quotidien, mais vous vous projetez également dans l’avenir. Le mieux est de bâtir votre patrimoine en tranches successives pour y faire correspondre les différentes périodes de votre vie personnelle. Ainsi, pour les dépenses imprévues à court terme, vous constituez une réserve financière qui doit être disponible à tout moment. Il vous faut aussi prévoir des moyens pour les grandes dépenses programmées à moyen terme. Et, enfin, le mieux est de commencer dès à présent à accumuler un capital de pension complémentaire pour assurer votre train de vie quand votre retraite aura sonné.

Lorsque vous cesserez de travailler dans quelques années, disposerez-vous d’un patrimoine suffisant pour continuer à vivre confortablement ? Pour le savoir, et avant d’entamer toute forme d’accompagnement, vous devez vous fixer des objectifs financiers.

Pourquoi un capital-pension complémentaire?

Au terme de votre vie active, vous percevrez une pension légale, payée par notre système de sécurité sociale. Son montant constitue une bonne base, mais insuffisante malheureusement pour maintenir votre niveau de vie à long terme.

Pour profiter sans souci de la vie après votre carrière professionnelle, vous avez besoin d’un capital d’un certain montant. Des placements fiscalement avantageux peuvent vous aider à hisser votre patrimoine au niveau souhaité. Aucun autre investissement ne procure en effet un meilleur rendement. Mais quelle est la voie à suivre pour constituer un patrimoine de manière fiscalement avantageuse ? Comment exploiter au mieux les possibilités de réductions d’impôts que l’État vous propose pour faire croître systématiquement votre capital pour la pension ?

Se constituer un patrimoine au moyen d’investissements dits « fiscalisés » n’est pas chose aisée. La matière est complexe et les besoins varient d’une personne à l’autre. L’important est d’appréhender chaque situation personnelle dans sa globalité. C’est encore plus vrai dans ce contexte. Pour que vous y voyiez clair, le mieux est de faire faire une analyse de votre situation et de vos besoins spécifiques.

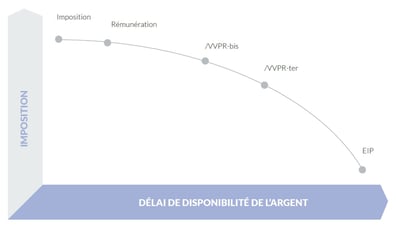

Par où commencer?

C’est la Pension libre complémentaire pour travailleurs indépendants (PLCI) qui vous procure, et de loin, l’avantage fiscal le plus élevé. Aucun autre investissement n’est aussi rentable qu’une PLCI.

Grâce à la PLCI, vous récupérez au total, sous forme de réductions d’impôts, jusqu’à 63 % des montants versés. L’avantage fiscal s’applique en effet à la tranche d’imposition supérieure (maximum 50 %) à l’impôt des personnes physiques, majoré des centimes additionnels communaux. Vous réduisez de surcroît vos cotisations sociales. Et cela ne s’arrête pas là. Vous échappez à la taxe sur la prime qui s’applique aux assurances vie.

Enfin, à l’âge de la pension, vous payez un impôt final favorable sous la forme d’une rente fictive (cet impôt final est étalé sur plusieurs années).

Constituez votre patrimoine privé grâce à votre société

Si vous travaillez en société, vous vous demandez sans doute comment transférer au mieux de l’argent généré par votre activité professionnelle vers votre patrimoine privé. La réponse à cette question dépend en premier lieu de vos plans personnels et du temps pendant lequel vous n’aurez pas besoin de cet argent. Plus vite vous aurez besoin de l’argent de votre société à titre privé, plus lourdement il sera imposé.

La meilleure manière de se constituer un capital de pension complémentaire est incontestablement de souscrire un EIP.

Votre diversification personnelle, entre différentes solutions fiscales

Comme nous l’avons souligné précédemment, vous poursuivez différents objectifs qui impliquent de pouvoir disposer de moyens financiers à différentes échéances. Vous devrez donc sans doute combiner différentes solutions. En clair, vous devrez choisir la juste répartition.

Optez pour la combinaison qui convient le mieux à vos besoins personnels. Commencez par déterminer votre rémunération optimale.

Quelle est la rémunération idéale ?

Pour déterminer votre rémunération, vous devez en premier lieu évaluer vos besoins privés, sur la base de votre schéma de dépenses personnelles, afin de vous assurer un niveau de vie confortable. Prenez en compte à cet égard les remboursements des crédits hypothécaires et vos placements fiscalement avantageux dont nous avons parlé plus haut : votre PLCI, l’épargne-pension et l’épargne à long terme.

Au final, déterminez une rémunération qui vous permette d’organiser un EIP optimal à travers votre société. En clair, exploitez au mieux les possibilités fiscales intéressantes qui vous sont offertes pour constituer votre patrimoine.

Forts de notre module de calcul du paquet salarial, les experts de Van Breda Advisory vous aident à déterminer votre rémunération optimale.

Vous vous demandez si votre rémunération actuelle se situe à un niveau optimal ? Forts de notre module de calcul du paquet salarial, les experts de Van Breda Advisory vous aident à déterminer votre rémunération optimale.

Pourquoi conseillons-nous en premier lieu un placement dans la branche 21 ?

Pour constituer de manière fiscalement avantageuse un capital de pension complémentaire, nous privilégions toujours la sécurité de la branche 21. Ce volet sert en premier lieu à construire une base sûre et stable d’un portefeuille d’investissements sain.

Les placements à rendement garanti en forment une partie essentielle. Pour ces solutions, nous faisons appel à des partenaires assureurs solides et solvables qui procèdent à des investissements sûrs et de qualité. En outre, ces investissements bien pensés doivent respecter des critères stricts en termes de durabilité, d’éthique et de

responsabilité sociale des entreprises.

Il s’agit de bien choisir les partenaires assureurs solides en question.

Le fonds de garantie n’intervient pas en effet pour les investissements effectués dans le cadre des régimes fiscaux relatifs à la PLCI, INAMI, CPTI ou EIP (ce qu’on appelle le 2e pilier). Il est donc primordial de ne prendre aucun risque quant au choix de votre investissement.

Seul un investissement en branche 21 à rendement garanti peut être combiné avec une protection patrimoniale telle qu’un revenu garanti en cas de maladie ou d’accident.

Prendre une avance sur le capital pour financer un bien immobilier n’est possible qu’à partir de la réserve que vous constituez avec le rendement garanti.

Votre diversification personnelle, entre différentes solutions financières

Vous pouvez compléter votre placement à rendement fixe en branche 21 avec un placement dynamique en branche 23 à travers un fonds qui investit uniquement en actions, ce qui permet d’espérer un rendement supplémentaire à long terme. Mais ni le capital ni le rendement ne sont garantis. En investissant une partie de vos avoirs de manière dynamique, vous pouvez obtenir un rendement total plus élevé.

En répartissant sur ces 2 composantes, les branches 21 et 23, vous pouvez là aussi déterminer l’équilibre qui vous convient personnellement.

Si vous décidez de constituer votre patrimoine en partie à travers un investissement en branche 23, nous vous recommandons de revenir progressivement à plus de sécurité et de stabilité à mesure que vous vous rapprochez de votre pension.

Plus d’informations ?

Retrouvez ici plus d’informations sur la diversification de votre patrimoine.

Pourquoi la Banque Van Breda peut vous accompagner