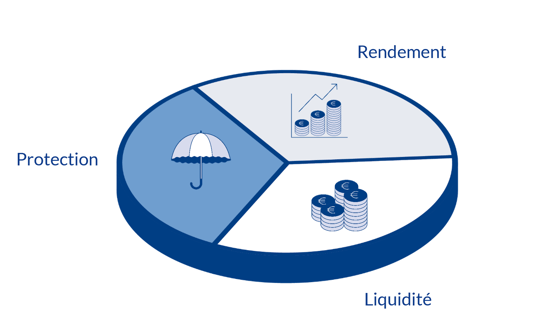

Si vous commencez à investir, vous allez très vite chercher à obtenir la combinaison de rêve:

Malheureusement, aucun produit de placement ne rassemble à lui seul ces trois qualités. Mais elles forment la base d’un portefeuille de placement équilibré.

Notre portefeuille de placement diversifié comprend ces trois composantes. Chaque composante poursuit un objectif spécifique:

- Liquidité

Il s’agit de la réserve financière ou du montant disponible à tout moment. Cette réserve vous permet de faire face à des dépenses imprévues.

Fiche: Composantes axées sur la liquidité

- Protection

Cette composante est le fondement de la majorité des portefeuilles de placement. Il s’agit de placements axés sur la protection du capital pour lesquels la perspective de rendement moyenne est limitée mais qui offrent malgré tout de la stabilité et de la sécurité. Il s’agit généralement d’un mix de comptes à terme d’assurances-placement de la branche 21 et d’opérations de capitalisation de la branche 26.

Fiche: Composantes axées sur la protection

- Rendement

À long terme, le rendement des placements dynamiques sera supérieur à celui des placements à capital sécurisé.

Étant donné la volatilité liée à cette composante, vous y consacrez l’argent dont vous pouvez vous passer à long terme. Sur la base de votre profil de risque, nous nous penchons ensemble sur ce qui vous convient le mieux.

Vous cherchez un portefeuille de placement diversifié sur mesure? Nous nous ferons un plaisir de vous aider.